상환 방식 하나로 이자가 달라집니다

대출을 받을 때 금액과 금리만 보고 상환 방식은 대충 정하는 분이 많습니다. 하지만 같은 돈을 같은 금리로 빌려도, 어떻게 갚느냐에 따라 만기까지 내는 총이자가 꽤 달라집니다. 오늘은 그중 ‘총이자가 가장 적은’ 원금균등상환을 자세히 알아보겠습니다. 초반 부담이라는 단점만 감당할 수 있다면 가장 알뜰한 선택이 될 수 있습니다.

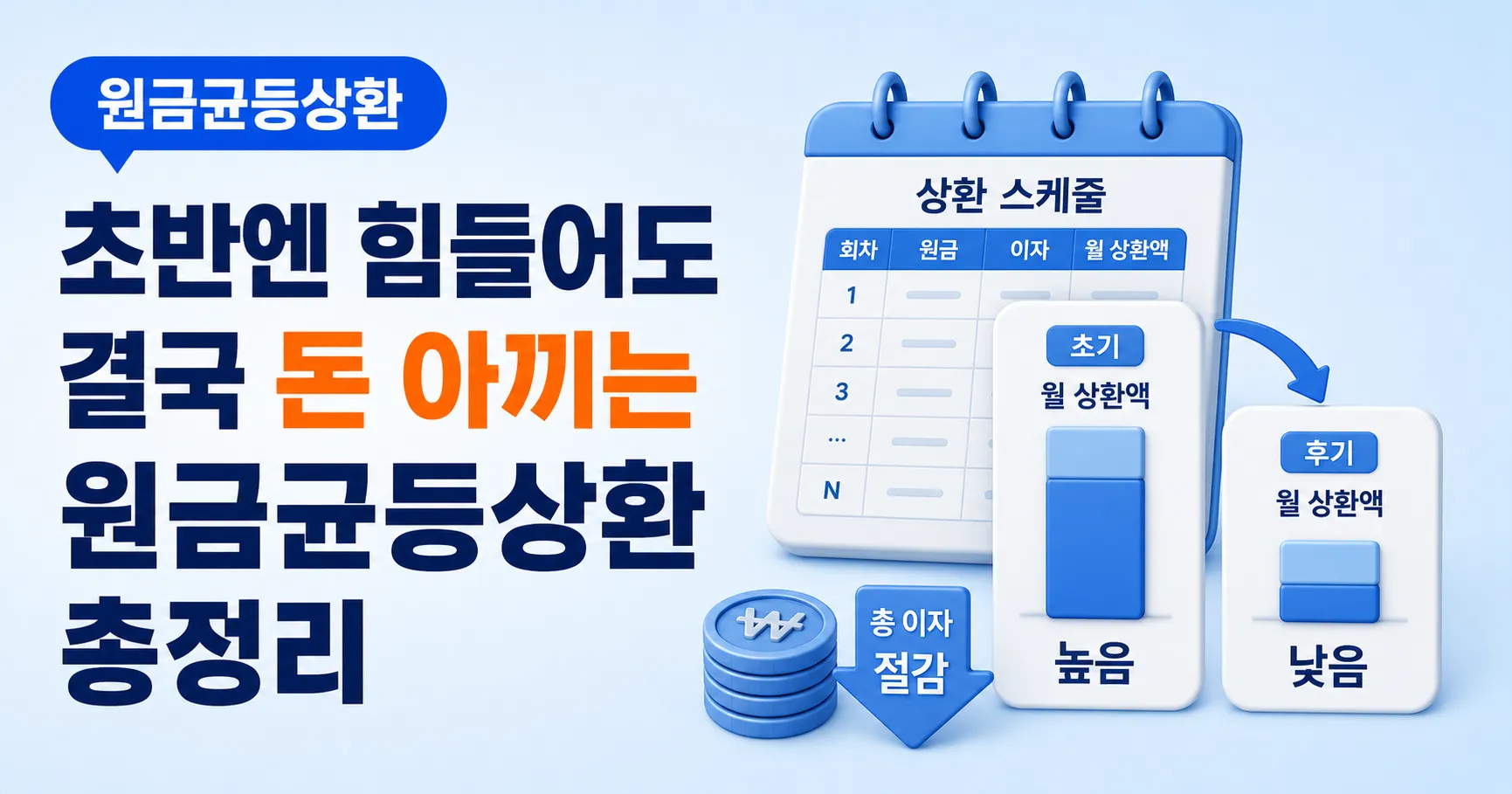

원금균등상환이란 무엇인가

원금균등상환은 빌린 원금을 만기까지 똑같이 나눠 매달 갚고, 거기에 그달의 남은 원금에 대한 이자를 더해 내는 방식입니다. 원금을 일정하게 갚아 나가니 빚이 빠르게 줄어드는 것이 특징입니다. 원금은 매달 같지만 이자는 ‘남은 원금’에 붙으므로, 시간이 지날수록 이자가 줄어 매달 내는 총액이 조금씩 감소합니다.

숫자로 보면 이렇습니다

예를 들어 1,200만 원을 연 6%, 3년(36개월) 원금균등으로 빌리면 원금은 매달 약 33만 원으로 동일합니다. 첫 달 이자는 6만 원이라 약 39만 원을 내지만, 원금이 줄면서 마지막 달에는 이자가 몇 천 원으로 줄어 약 34만 원만 내게 됩니다. 그래서 초반이 가장 부담스럽고 갈수록 가벼워지는 구조입니다.

세 가지 상환 방식 비교

상환 방식은 크게 셋이며, 부담과 총이자가 다릅니다.

- 원금균등 — 초반 부담 크지만 총이자가 가장 적음

- 원리금균등 — 매달 같은 금액, 총이자는 중간

- 만기일시 — 매달 이자만, 부담은 작지만 총이자가 가장 많음

가장 큰 장점 — 총이자가 적다

원금을 빨리 갚는 만큼 ‘이자가 붙는 남은 원금’이 빠르게 줄어, 같은 조건이라면 원리금균등이나 만기일시보다 총이자가 가장 적습니다. 금액이 크고 기간이 길수록 이 차이는 수십만 원, 때로는 그 이상으로 벌어집니다. 이자를 한 푼이라도 아끼는 것이 최우선이라면 원금균등이 유리합니다.

단점 — 초반 부담이 크다

대신 초반 몇 달은 매달 내는 금액이 가장 큽니다. 대출 직후 지출이 빠듯하다면 이 초반 부담이 만만치 않게 느껴질 수 있습니다. 상환표로 초반 몇 달의 금액을 미리 확인해 감당 가능한지 따져 보고, 부담스럽다면 금액을 줄이거나 기간을 조정하는 것도 방법입니다. 무리한 초반 부담은 오히려 연체 위험을 키울 수 있습니다.

그래서, 누구에게 맞을까

안정적인 소득이 있어 초반 부담을 감당할 수 있고, 총이자를 아끼고 싶은 분께 원금균등이 잘 맞습니다. 또 몇 년 뒤 더 좋은 조건으로 갈아탈 계획이 있다면, 원금이 빨리 줄어 갈아탈 때 남은 원금과 중도상환수수료가 적다는 점도 장점입니다. 반대로 초반 지출이 빠듯하거나 매달 일정한 금액이 편하다면 원리금균등이 나을 수 있습니다.

고르기 전, 계산기로 확인하세요

감으로 정하지 말고 크레딧노트의 상환 계산기에 금액·금리·기간을 넣어 보세요. 원금균등·원리금균등·만기일시의 매달 상환액과 총이자가 한눈에 비교됩니다. 참고로 일정 기간 이자만 내는 ‘거치’를 두면 그동안 원금이 줄지 않아 총이자가 늘어나니, 거치는 꼭 필요할 때만 짧게 쓰세요.

답글 남기기